O Fundo de Investimento em Direitos Creditórios (FIDC) funciona como como uma união de diversos investidores que, com o mesmo objetivo, unem seus recursos em um investimento comum para todos. Para isso, é necessário que seja destinada uma parcela de, no mínimo, 50% do patrimônio líquido a aplicações em Direitos Creditórios. Esses direitos são créditos que as empresas têm a receber, como aluguéis, duplicatas ou outras receitas.

Fundos de Investimento são uma opção bastante interessante para quem investe, principalmente para os iniciantes. Entretanto algumas opções desta modalidade podem parecer um pouco confusas a princípio, como o Fundo de Investimento em Direitos Creditórios (FIDC).

Por isso, nesse artigo você entenderá o que é FIDC, como ele funciona, suas características e se vale a pena investir nessa modalidade.

Navegação Rápida

O que é o FIDC?

FIDC é a sigla para Fundo de Investimento em Direitos Creditórios. De maneira bem simples, a FIDC funciona como uma união de diversos investidores que, com o mesmo objetivo, unem seus recursos em um investimento comum para todos. Para isso, é necessário que seja destinada uma parcela de, no mínimo, 50% do patrimônio líquido a aplicações em Direitos Creditórios.

Já o Direitos Creditórios são créditos que empresas têm a receber, como, por exemplo, aluguéis, cheques, duplicatas ou valores que foram parcelados no cartão de crédito. Essas dívidas são convertidas em títulos e vendidas a terceiros.

Podemos dizer que FIDC é um Fundo de Investimento que aplica em títulos de créditos formados por contas a receber de uma empresa. Agora ficou mais fácil de entender, não é mesmo?

Um ponto importante a ressaltar é que o FIDC, também conhecido como Fundo de Recebíveis, é um investimento de Renda Fixa. Dessa forma, o valor investido é baseado em uma taxa previamente acordada, assim o investidor saberá exatamente quanto receberá no fim da aplicação.

Mas não se preocupe, mesmo sendo um investimento bem conservador, o FIDC pode trazer ótima rentabilidade, principalmente pela aplicação mínima inicial exigida. Vamos falar mais sobre isso durante o conteúdo.

Agora, para constituir um Fundo de Investimento em Direitos Creditórios você tem duas possibilidades: Fundo aberto ou fechado.

- Fundo aberto: caso opte por constituir o Fundo aberto, você poderá, a qualquer momento, resgatar suas cotas. Mas claro, sempre respeitando as regras do Fundo em que investiu.

- Fundo fechado: nessa modalidade, você só poderá resgatar as cotas após o prazo estipulado previamente — normalmente costuma ser no momento da assinatura do contrato do FIDC.

Falando sobre os diferentes tipos de Fundos, veja no vídeo abaixo mais detalhes sobre a diferença entre Fundos abertos e Fundos fechados e conheça outras categorias de Fundos:

Quais são as vantagens e desvantagens do FIDC?

Agora que você entendeu tudo sobre o FIDC, decidimos colocar um resumo das vantagens e desvantagens que é importante. Confira e sempre tenha em mente esses pontos na hora de investir no FIDC:

Vantagens

- Boa rentabilidade.

- É possível negociar no mercado secundário.

- São classificados por agência de risco, deixando claro aos cotistas o risco do fundo.

- Boa opção para diversificar a carteira de investimento.

Desvantagens

- Investimento restrito a profissionais qualificados.

- Não é assegurado pelo FGC.

- O valor mínimo para o investimento inicial é de R$25 mil, o que torna um valor inicial relativamente alto.

- Como é um investimento muito restrito, possui baixa liquidez.

Quais são os riscos do FIDC?

Mesmo sendo um investimento de Renda Fixa, o Fundo de Recebíveis possui alguns riscos, como: risco de crédito, de liquidez e de mercado:

- Risco de crédito: por ser título de Direitos Creditórios, existe a possibilidade dos consumidores atrasarem o pagamento ou até mesmo não pagarem a dívida. Esses fatores acarretam a diminuição de ganhos.

- Risco de liquidez: por ser um investimento bem restrito e não muito comum no mercado, pode ocorrer o risco de não ter demanda pelas cotas. Por isso, é importante sempre monitorar as negociações do FIDC no mercado.

- Risco de Mercado: quando falamos de risco de mercado queremos falar dos fatores que influenciam o mercado direta e indiretamente, causando oscilação no preço e rentabilidade dos ativos do Fundo. Um exemplo é a queda ou aumento da inflação.

Um ponto para você ficar atento é que o FIDC não é assegurado pelo Fundo Garantidor de Crédito (FGC).

Com todos os riscos principais em mente, você consegue avaliar se esse tipo de investimento é ideal para você.

Uma forma encontrar o investimento ideal é fazendo um cálculo de investimentos. Na Toro, você preenche a quantia e o prazo que você deseja investir, e nós te entregamos qual é o rendimento de cada título de Renda Fixa mais rentável para o seu planejamento.

Qual é o prazo do Fundo de Investimento em Direitos Creditórios?

O Fundo de Investimento em Direitos Creditórios possui dois tipos de prazos para aplicação: o determinado e o indeterminado.

- Prazo determinado: após o prazo predefinido, as cotas do Fundo são resgatadas.

- Prazo indeterminado: não existe prazo para resgatar as cotas. O que acontece é a amortização de todas as cotas no valor de cada uma.

Quem pode aplicar no FIDC?

Como você viu até aqui, o FIDC não é difícil de entender, mas é um Fundo bastante complexo, principalmente pelo seu funcionamento e pelas quantias investidas.

Pela junção desses fatores, o Fundo de Investimento em Direitos Creditórios é limitado apenas para investidores qualificados, como:

- Investidores classificados como profissionais.

- Investidores com certificação da CVM para registro de agentes autônomos, consultores de valores mobiliários, analistas ou administradores de carteira.

- Clubes de investimentos que sejam geridos por investidores qualificados.

- Pessoa física ou jurídica com investimentos de valor superior a R$1 milhão, comprovados por termo assinado.

Como você pode perceber, o FIDC é um investimento restrito a alguns tipos de investidor, e caso você não se encaixe neste perfil, não se preocupe. O mercado oferece diversas opções com excelente rentabilidade.

Na Toro você consegue, em poucos cliques, encontrar as melhores opções de investimentos, a partir do seu perfil e objetivo, antes mesmo de fazer qualquer cadastro. Faça um teste gratuito. Mas, antes, assista um vídeo especial sobre o assunto:

Como funciona a composição do FIDC?

O FIDC tem uma estruturação bem simples, porém bastante particular e diferente dos demais Fundos de Investimentos. Nele existem 4 figuras que compõem o processo:

- Cedente: empresa titular dos Direitos Creditórios.

- Estruturadores: instituição responsável pelo andamento de todo o processo do FIDC.

- Custodiante: instituição financeira que gerencia os valores a receber e responsável pela custódia do Fundo.

- Administrador: responsável direto pelo FIDC.

- Cotistas: investidores do Fundo.

Percebe como cada um dessas figuras desenvolvem um papel essencial para que o FIDC gere o melhor resultado?

Com essa estrutura, o FIDC consegue ter menos burocracia e operações que os demais investimentos do segmento.

Quais são os tipos de cotas do Fundo de Direitos Creditórios?

Uma característica bem particular do FIDC é os tipos de cotas que ele pode ser composto. Atualmente existem dois tipos diferentes de cotas e cada uma impacta diretamente no rentabilidade e no risco do Fundo.

Mas não se preocupe, a proporção de cada uma é definida já na estruturação do Fundo e você conseguirá ter ciência dessa divisão no regulamento.

Normalmente o FIDC é composta numa proporção maior de cotas seniores e, consequentemente, tendo uma parte menor de cotas subordinadas. Essa divisão garante que a maioria dos cotistas tenham uma rentabilidade fixa já predeterminada.

Além disso, garante que uma menor parte dos cotistas assumam um risco maior ansiando maiores lucros. Para que você entenda melhor a diferenciação de cada cota, veja como cada uma funciona:

- Cota sênior: tem preferência em receber quando ocorrer o resgate do investimento ou amortização. Essa categoria tem o conceito de Renda Fixa bem claro na sua estruturação, já que o objetivo de rentabilidade é prefixado.

- Cota subordinada: elas são subordinadas às cotas seniores no que diz respeito ao resgate e amortização. Portanto, você só receberá quando todos os cotistas seniores receberem, assumindo o risco de possíveis inadimplências dos títulos. Por outro lado, essas cotas possui uma rentabilidade maior, almejando maior lucro para o Fundo.

Agora você deve estar se perguntando como funciona o pagamento das cotas quando a rentabilidade for inferior ou maior que a prevista, certo?

Imagine que o FIDC teve uma rentabilidade menor que o previsto, nesses casos os cotistas seniores terão sua rentabilidade fixa assegurada. Por outro lado, os cotistas subordinados, no momento do resgate ou amortização, receberão um valor menor — apenas o restante dos lucros.

Agora, caso o FIDC tenha uma rentabilidade maior que a prevista, os cotistas seniores irão receber o valor fixado, porém, os cotistas subordinados receberão mais, já que o houve um lucro maior.

Qual é a rentabilidade do Fundo de Recebíveis?

Uma dos fatores que mais atraem os cotistas para esse investimento é sua rentabilidade. Comparado com outros investimentos de Renda Fixa ela pode ser superior a opções como Tesouro Direto, CDB ou LCI e LCA, por exemplo.

A rentabilidade do FIDC é, normalmente, calculada com base da taxa CDI, mas isso não é regra. Variações como IGP-M, IPCA ou Taxa Selic podem ser utilizadas. O aconselhado é que você procure no regulamento qual taxa será utilizada e entenda se a sua tendência é subir ou cair.

Outro ponto que você deve levar em consideração é o tipo de cota que você irá investir. Como dissemos, cotas subordinadas podem render ainda mais que as taxas prefixadas pelo Fundo. A escolha da cota vai depender do seu perfil de investidor e seu objetivo.

Como funciona a tributação do FIDC?

Você já deve ter percebido que o Fundos de Investimento em Direitos Creditórios possui diversas características próprias, não é mesmo?

Mas, se tratando de tributação, segue a regra geral para investimentos de renda fixa. Dessa forma, será aplicado a tributação do IOF regressivo para resgate realizado antes de 30 dias, e o Imposto de Renda, cobrado de acordo com a tabela regressiva e aplicado diretamente na fonte.

| Período de Aplicação | Tributação |

| Até 180 dias | 22,5% |

| Entre 181 e 360 dias | 20% |

| Entre 361 e 720 dias | 17,5% |

| Acima de 720 dias | 15% |

O FIDC pode ser um investimento muito complexo em seus processos, mas acredito que se você chegou até aqui, conseguiu entender como funciona esse Fundo de Investimento.

Vale lembrar que, independente de aplicar ou não no FIDC, diversificar seus investimentos é essencial para investir com boa rentabilidade e segurança. Mas não se preocupe, hoje é possível encontrar os melhores investimentos de forma fácil e rápida, e ainda calcular e comparar sua rentabilidade.

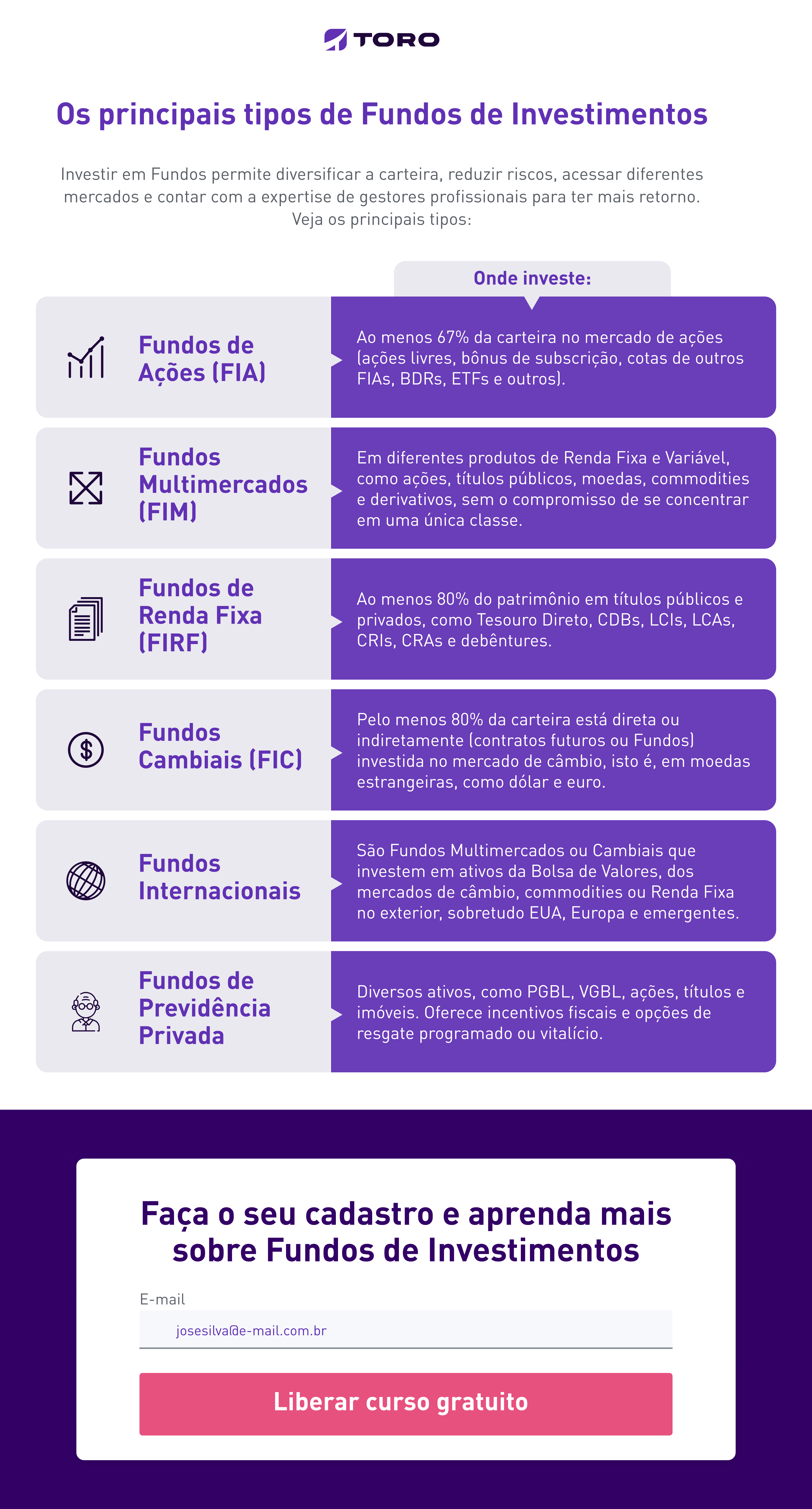

Antes de fechar, conheça os demais tipos de Fundos de Investimentos em que você pode diversificar o seu capital: